Epargne : en quoi consiste l’assurance-vie ?

Près de la moitié des Français possèdent au moins un contrat d’assurance-vie. On pourrait donc croire que tout a été dit sur ce placement financier, pourtant, beaucoup d’épargnants ne connaissent pas tous les aspects de l’assurance-vie et ses nombreuses possibilités.

En effet, quelle que soit la période de sa vie, son âge ou sa catégorie socioprofessionnelle, l’assurance-vie s’adapte à tous les besoins et objectifs de l’épargnant. Rappelons les principales caractéristiques de l’assurance-vie et découvrons quelques-uns de ses atouts cachés.

Comprendre l’assurance-vie

Un contrat d’assurance souscrit auprès d’un assureur permet d’épargner en vue de se constituer un capital ou de transmettre celui-ci aux bénéficiaires désignés par l’assuré.

Au terme du contrat, le capital constitué est versé à l’assuré en cas de vie de celui.

En cas de décès, le capital sera versé aux bénéficiaires désignés par l’assuré (il peut évidemment n'y en avoir qu'un). Il peut s’agir des proches de l’assuré (enfants, conjoints, frères et sœurs, neveux et nièces, etc.) ou de toute autre personne (personne physique ou personne morale : association caritative) qui toucheront, après son décès, le capital constitué après application des prélèvements sociaux et de la fiscalité éventuellement applicable.

L’assuré peut investir à la fois sur des fonds en euro, dont le capital est garanti, et sur des supports en unités de compte (actions, obligations, supports immobiliers, organismes de placement collectif etc.) dont le capital n'est pas garanti.

Les supports en unités de compte permettent de diversifier ses investissements et potentiellement d’accroître la performance, en prenant davantage de risques de perte en capital. Leur valorisation est susceptible de varier.

Les principaux objectifs de l’assurance-vie

Pourquoi choisir d’investir son argent sur un contrat d’assurance-vie ? Voici 4 bonnes raisons.

- Se constituer un patrimoine ou préparer un projet avec l’assurance-vie : en versant une somme de façon régulière sur le long terme, vous constituez une épargne, dont le montant peut potentiellement croître chaque année grâce aux intérêts perçus.

- Percevoir des revenus complémentaires : avec l’assurance-vie, vous pouvez choisir de toucher les gains éventuels et le capital sous forme d’une rente mensuelle ou trimestrielle par exemple au terme du contrat.

- Vous pouvez également, choisir, si vous avez un besoin ponctuel de revenus, de mettre en place des rachats partiels.

- Transmettre un capital lors du décès : l’assurance-vie est un formidable outil pour optimiser sa succession : le capital versé aux bénéficiaires (descendants, ascendants ou sans lien de parenté) est exonéré d’impôts dans la limite de 152 500 €, si vous avez effectué vos versements avant l’âge de 70 ans.

- Voici une présentation synthétique de la fiscalité de l'assurance-vie en cas de décès au 01/10/2020.

| Age au moment des versements | Article 990 I du CGI / Article 757 B du CGI | Prélèvements sociaux |

| Moins de 70 ans | Les capitaux sont taxés :

| Prélèvements sociaux de 17,2 % des produits prélevés à la source |

| Plus de 70 ans | Les versements effectués sont soumis aux droits de mutation à titre gratuit dès lors que leur cumul dépasse 30 500 euros sur l’ensemble des contrats d’assurance-vie de l’adhérent |

Quelques précisions pour lire ce tableau :

Assiette du prélèvement de l’article 990 I du Code général des impôts :

Le prélèvement est assis :

- pour la fraction rachetable de l’adhésion : sur la part du capital décès correspondant aux primes versées avant les 70 ans de l’assuré,

- pour la fraction non rachetable de l’adhésion : sur les montants des primes versées au titre des garanties de prévoyance avant les 70 ans de l’assuré.

Cet abattement de 152 500 euros est applicable par bénéficiaire mais s’apprécie tous contrats confondus sur la tête d’un même assuré (article 990-I du Code général des impôts).

Cas d’exonération :

Le prélèvement de 20 % ou de 31,25 % n’est pas dû lorsque les capitaux décès sont versés, en qualité de bénéficiaires, au conjoint de l’assuré, à son partenaire lié par un PACS, ou à ses frères et sœurs dès lors que ces derniers remplissent les conditions fixées par l’article 796-0 ter du Code général des impôts.

Les bénéficiaires ayant la qualité de conjoint survivant, de partenaire lié par un PACS, ou de frères et sœurs remplissant les conditions édictées par l’article 796-0 ter du Code général des impôts, sont exonérés de droits de succession. En cas de pluralité de bénéficiaires, il n’est pas tenu compte de la part revenant aux personnes précitées, exonérées de droits de succession, pour répartir l’abattement de 30 500 euros entre les différents bénéficiaires.

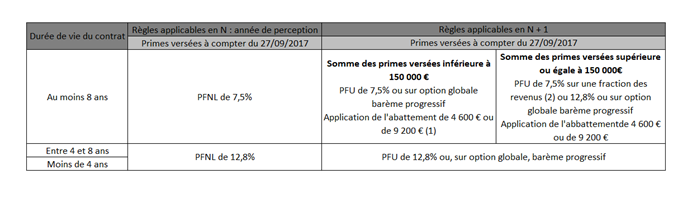

- Profiter de la fiscalité avantageuse de l’assurance-vie en cas de rachat au 01/01/2020 : le tableau ci-dessous vous permet de visualiser rapidement la fiscalité applicable en cas de rachat qui se déroule en deux temps.

Tableau de la fiscalité en cas de rachat/au terme pour les résidents fiscaux français hors prélèvements sociaux :

PFNL : prélèvement forfaitaire non libératoire

PFU : prélèvement forfaitaire unique

(1) L’abattement s’applique en priorité sur les produits attachés aux primes versées avant le 27/09/2017 puis pour les produits attachés aux primes versées à compter de cette date, sur ceux imposables au taux de 7,5 % puis sur ceux taxables au taux de 12,8 %.

(2) Sur la fraction relevant du taux de 7,5 % : le prorata est déterminé par application du quotient suivant : 150 000 € (réduit du montant des primes versées avant le 27/09/2017, nets de remboursements) /montant des primes versées à compter du 27/09/2017 (nets de remboursements).

Les prélèvements sociaux de 17,2 % des produits, prélevés à la source, sont précomptés par l’assureur lors du rachat et s’ajoutent à l’imposition décrite dans le tableau ci-dessus.

Ce qu’on ne sait pas toujours à propos de l’assurance-vie

Si l’assurance-vie est un contrat qui répond à de nombreuses situations, obtenir une avance d’argent est un argument de plus en faveur de ce placement.

Obtenir une avance d’argent : plutôt que d’effectuer un rachat sur votre assurance-vie, vous avez la possibilité de demander une avance à votre assureur. L’assureur avance une somme d’argent en contrepartie du versement d’intérêts, ainsi l’avance doit être remboursée ainsi que les intérêts y afférents. Les conditions d’obtention d’une avance sont généralement précisées dans le règlement général des avances que vous pouvez demander à votre assureur.

Les risques de l’assurance-vie

Avant d'investir dans une assurance-vie, il faut savoir que c'est un produit complexe, qui peut s’avérer difficile à comprendre. Voici les risques à prendre en compte avant la souscription :

- Il s’agit d’un placement à long terme. Cela signifie que la souscription d’un contrat d’assurance-vie doit être effectuée au regard des objectifs de placement, et de la durée de détention.

- Investir sur des unités de compte présente un risque de perte en capital. Les montants investis sur les supports en unités de compte ne sont pas garantis, ils sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

- L’assureur s’engage sur le nombre d’unités de comptes, mais pas sur leur valeur qui ne peut pas être garantie.

- Les performances passées ne permettent pas de préjuger des performances futures.

- Il est possible qu’un assureur ne soit pas en mesure de réaliser l’investissement ou le désinvestissement de certaines unités de compte. Cela peut le conduire à la suspension ou à la restriction temporaires de certaines des opérations prévues par le contrat.

- Une baisse possible des rendements des fonds euros.

Document non contractuel à caractère publicitaire